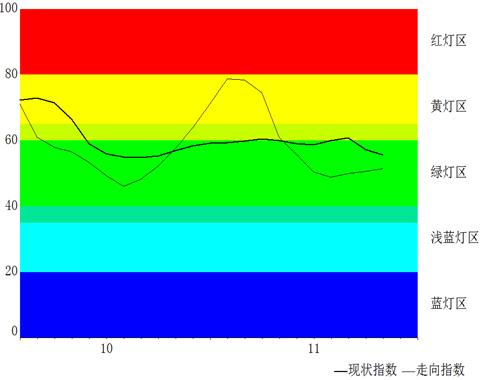

10月份,河南工业生产加速上行趋势逐步放缓,投资继续小幅回升,消费保持平稳运行,物价全面回落,前期投资扩张带动的经济加速增长态势正趋于结束,河南经济景气曲线也由黄绿灯交界区域下探至绿灯区上部(图1)。国家信贷定向宽松、税制改革等“灵活调控”政策作用下,当前有利于河南经济发展的积极因素不断增加,中原经济区建设进程也明显加快,未来河南经济健康平稳的运行态势有望持续。

图1 2010~2011年河南省经济运行指数

一、经济景气有所回落,经济增速可能放缓

10月份,河南工业生产增速连续两月下降,投资和消费运行基本保持平稳,物价增速则全面回落,河南省经济运行指数曲线也由绿黄灯交界区域下探至绿灯区上部(图1)。总体经济景气虽依然保持健康运行状态,但物价的全面回落,提示出未来经济增速回落的可能性正在增加,需要引起关注。

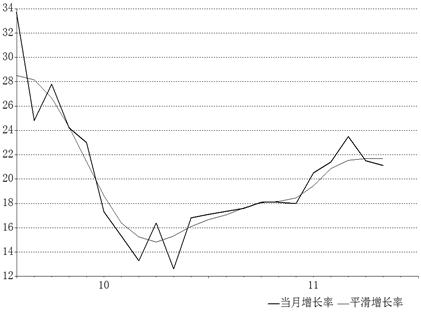

工业生产同比增速连续两月回落,加速上行走势逐步走稳。由于河南工业对全国投资的较强的依赖性(详见今年第9期月报分析),全国投资平滑增长率今年前7个月的连续下降,10月份还在继续影响我省工业生产。继续9月份较上月下降2个百分点后,10月份河南规模以上工业增加值同比增速较9月又下降了0.4个百分点;其平滑增长率曲线走势表明,河南工业去年9月以来的加速上行过程正趋于平稳(图2)。

图2 2010~2011年河南规模以上工业增加值运行情况

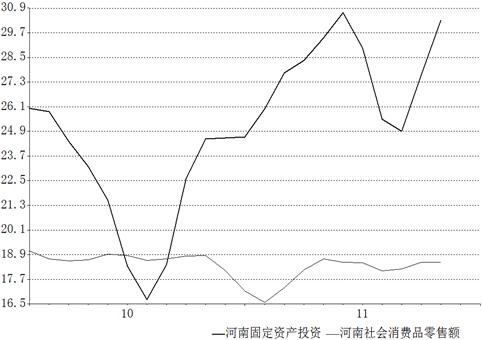

投资景气小幅回升,消费运行保持平稳。1~10月份,受房地产开发投资增速回落影响,河南固定资产投资同比增速虽较前三季度微降0.3个百分点,但平滑增长率仍延续了7月以来的回升走势(图3)。10月份,河南社会消费品零售总额当月和累计同比增速均为18.0%,平滑增长率也连续8个月保持在18.0%以上,平稳运行态势继续保持(图3)。

图3 2010~2011年河南投资和消费平滑增长率运行情况

主要物价指数环比为负,经济增速回落可能性增加。10月份,河南主要物价指数月环比增速同时为负。居民消费价格总指数、工业品生产者出厂价格总指数、购进价格总指数和农业生产资料价格总指数10月环比增速分别为-0.1%、-0.6%、-1.0%和-0.9%。通常而言,物价的变化往往滞后于经济增长的波动,其高位回落走势可视作前一波经济扩张的结束标志。1993年1月至2011年10月期间,以上4指数构成的河南价格运行指数,和河南规模以上工业增加值平滑增长率之间的最大时差相关系数为滞后6个月的0.681。河南物价指数环比增速同时回落表明,前期河南经济由信贷扩张带动的一轮快速增长很可能正趋于结束。

二、外需下滑走势进一步发展,调控政策灵活性不断增强

中国外需下滑走势继续发展。随着欧债危机的持续发酵,世界经济增长下行走势愈发明显。截至10月份,经合组织OECD综合领先指数已连续6个月下降。受此影响,10月份中国物流和采购联合会采购经理人指数(下称中国官方PMI指数)进口、新出口订单分指数分别为至47%和48.6%,同时回落至50%的荣枯线以下;季节调整后的10月份海关进、出口当月同比增速为22.4%和14.4%,也分别较上月下降2.5个和4.5个百分点。刚闭幕的第110届广交会订单中6个月以内中短单占比更高达 88%,显示出国内外参展商对未来的低落预期。

宏观调控政策更加注重针对性、灵活性和前瞻性,预调、微调政策不断出台。10月12日,国务院常务会议研究制定了支持小型和微型企业发展的金融、财税政策措施,给出了信贷定向扶持、增值税营业税优惠减免等有力措施;10月26日,常务会议决定在上海开展深化增值税制度改革试点,并将择机在全国部分行业进行试点,新增11%和6%两档增值税低税率,试点地区税收将向地方有所倾斜;10月29日,常务会议确提出“要敏锐、准确地把握经济走势出现的趋势性变化,更加注重政策的针对性、灵活性和前瞻性,适时适度进行预调微调”,为当前政策调整明确了方向;11月1日,国家税务总局不同程度调高增值税、营业税起征点;11月16日,央行三季度货币执行报告强调货币政策要“适时适度进行预调微调”,二季度报告中“把稳定物价总水平作为宏观调控的首要任务”的表述没有出现,显示出货币调控重心出现微妙变化;11月17日,财政部会同国家发展改革委发文通知,2012~2014年国家将对小型微型企业免征管理类、登记类、证照类行政事业性收费共22项。密集出台的政策调整表明,当前宏观调控更趋灵活,已由事实偏紧向中性化方向发展。

三、有利因素逐步积累,河南经济健康平稳发展有望持续

经济先行指标下行趋势有所缓和。10月份,大型企业比重较大、季节性更为明显的中国官方PMI指数分值降至年内新低的50.4%,其季调值却反弹至年内次低的50.7%(9月季调值为50.3%),10月全国制造业生产景气实际下滑幅度并不大;而中小型企业比重较大、季节性较低的汇丰PMI指数10月指数值却回升至51%,7月份以来首次回到扩张区,小微型企业定向宽松政策(包括信贷支持和税收优惠)开始见效,中小企业经营压力有所缓解。

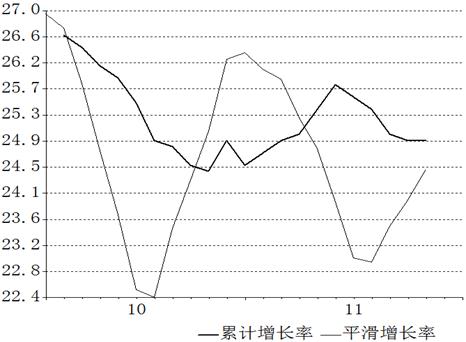

全国固定资产投资逐步走稳,平滑增长率更有所反弹。从同比数据看,10月份全国固定资产投资连续3个月稳定在25%左右,而平滑增长率更克服了季节因素实现连续2个月的小幅反弹(图4)。这一变化无疑将有利于初级品占比较大的河南工业生产。

图4 2010~2011年全国固定资产投资情况

物价回落为政策调整创造更多腾挪空间。10月份,全国居民消费价格指数 CPI同比增长 5.5%,较 9月回落0.6个百分点,连续3个月下降,环比增长 0.1%,也为5月份以来最低值;工业生产者出厂价格指数PPI同比增长 5.0%,较上月下降1.5个百分点,环比下降 0.7%,降幅较上月扩大0.6个百分点。PPI走低与当月 PMI购进价格分指数大幅回落走势相一致(10月份PMI购进价格分指数为46.2%,较9月下降10.4个百分点),市场物价的上游通胀压力全面减弱。当前,更趋灵活的调控政策更加关注保持稳健的经济增长,持续走低的通胀水平将为政策预调、微调腾挪出更多空间。

结构性减税进程有所加快,经济内生动力有望增强。9月份起我国结构性减税政策密集出台:9月1日起提高所得税起征点至3500元;10月底决定扩大新增值税试点,新增11%和6%的两档增值税低税率;11月1日起将增值税和营业税按月、按次征收起点提高到5000~20000元每月和300~500元每次(日);11月17日国家宣布减免小微型企业2012~2014年22项行政事业性收费。随着当前减税政策的实施和未来减税改革的深入,我国居民消费和企业扩大生产必将得到极大促进,全国和河南经济发展的内生动力将大大增强。

加速推进的中原经济区建设,为河南经济发展提供了有效的途径和强有力的支撑。11月12日第二届中国郑州产业转移系列对接活动中,我省共承接食品、纺织、服装、装备制造、新材料、生产性服务业等行业签约项目813个,签约总投资3608.6亿元,其中省外资金3154亿元。作为中原经济区建设重要方面的产业承接工作,在稳固、加快全省投资及引领、促进我省产业升级方面再次获得了可喜的成绩。10月份,随着前期承接引入的富士康等一批龙头型、外向型企业开工投产,我省对外贸易也进入了一个飞跃式的发展时期。今年1~10月,河南省进出口总值243.4亿美元,同比增长73.7%,增速仅次于重庆排名全国第二;10月份当月进出口同比增速更高达126.7%,月度进出口历史首次突破35亿美元。总体看,中原经济区建设上升为国家战略后,影响力不断扩大,发展势头更趋强劲,未来对我省经济的支撑作用将更为有力。当前国内外经济增长困难有所增多情况下,河南经济持续健康平稳发展仍大有希望。

| 来源: | 附件: |